REVERSE CHARGE: Übergang der Steuerschuldnerschaft im Bauwesen

Immobiliengesellschaften, Bauunternehmen und Bauhandwerker sind betroffen.

Die Umkehr der Steuerschuldnerschaft für Bauleistungen ist mit Wirkung ab dem 01-01-2007 eingeführt worden. Alle ab diesem Zeitpunkt ausgestellten Rechnungen für Baudienstleitungen, die aufgrund von Werkverträgen von einem ausführenden Subwerkunternehmer an einen Auftrag gebenden Werkunternehmer ausgestellt werden, unterliegen diesem System.

Die Neuerung, die bereits in anderen EU-Ländern gegen Missbrauch der MwSt.-Bestimmungen eingeführt wurde, sieht vor, dass die MwSt. nicht vom leistenden, sondern vom Auftrag gebenden Unternehmen geschuldet wird. Die Steuerschuldnerschaft geht auf den Auftraggeber über bzw. die Steuerschuldnerschaft wird umgekehrt (daher auch der englische Begriff „reverse charge“).

Somit ist in diesen Fällen vom leistenden Unternehmen eine Rechnung ohne MwSt. auszustellen und darauf hinzuweisen, dass die MwSt. vom Auftraggeber geschuldet ist. Der Hinweis lautet wie folgt:

|

„Dienstleistungen, die gemäß Artikel 17, Absatz 6, VPR 633/1972 dem Reverse-Charge-Verfahren unterliegen, – Übergang der MwSt-Schuld auf den Auftraggeber“

|

“prestazione soggetta al reverse charge ex art. 17, comma 6, DPR n. 633/1972 – applicazione dell’IVA a carico del destinatario della fattura”

|

Anstelle des englischen Ausdrucks „reverse charge“ kann auch „Umkehr der Steuerschuldnerschaft“ oder “inversione contabile“ verwendet werden.

Verbuchung der Rechnungen

Die Umkehr der Steuerschuldnerschaft wird durch die Verbuchung der erhaltenen Rechnung im Register der Eingangsrechnungen und in jenem der Ausgangsrechnungen erzielt. Dazu ist die Rechnung um die MwSt. zu ergänzen. Die Verbuchung ist innerhalb des Erhaltsmonats und auf jeden Fall mit Bezug auf diesen Monat zu tätigen. Sofern die MwSt. bei den Einkäufen (Vorsteuer) abziehbar ist, ergibt sich für den Rechnungsempfänger ein neutrales Ergebnis.

Die mit Umkehr der Steuerschuldnerschaft ausgestellten Rechnungen sind von der Stempelsteuer befreit, da sie steuerbare Umsätze betreffen.

Welche Leistungen sind betroffen?

Betroffen sind Dienstleistungen, einschließlich die Bereitstellung von Arbeitskräften, die im Baugewerbe von Subunternehmen gegenüber Werkunternehmern erbracht werden, die ihrerseits aufgrund eines Werkvertrages oder eines Unternehmerwerkvertrages tätig sind.

Es muss sich eindeutig um Bauleistungen handeln, die gegenüber einem Unternehmen erbracht werden, das selbst aufgrund eines Werkvertrages oder eines Unternehmerwerkvertrages gegenüber einem Auftraggeber tätig ist. Es muss also einen übergeordneten Unternehmerwerkvertrag (Art. 1655 ZGB) oder einen Werkvertrag (Art. 2222 ZGB) geben und einen Untervertrag (Subwervertrag) seitens des ersten Auftragnehmers gegenüber dem Subunternehmen. Nur für dieses letzte Vertragsverhältnis gilt das Reverse-Charge-Verfahren und eventuell für weitere Unterverträge.

Zur genaueren Definition hier ein Beispiel:

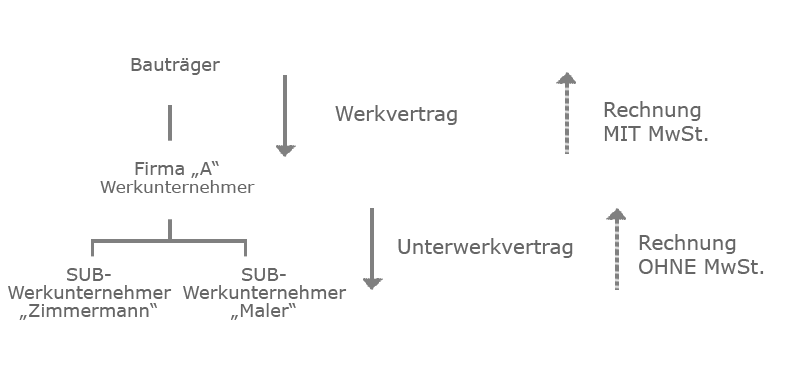

Der Bauträger „Hotelier“ erteilt dem Bauunternehmen „A“ mittels Unternehmerwerkvertrag den Auftrag zur Errichtung eines Hotelbaus. „A“ erteilt verschiedene Subwerkverträge, so an den Zimmermann (Bautischler), an den Heizungsinstallateur und an den Maler. Diese Subunternehmen haben aufgrund des Reverse-Charge-Verfahrens gegenüber „A“ ohne MwSt. abzurechnen. Dies gilt auch für etwaige Subwerkverträge, die die letztgenannten Unternehmen ihrerseits erteilen. „A“ hat hingegen gegenüber dem Auftraggeber „Hotelier“ mit MwSt. abzurechnen.

Die Umkehr der Steuerschuldnerschaft gegenüber dem Bauunternehmen „A“ ist nicht anwendbar, falls „A“ selbst als Bauträger auftritt. Beispiel: „A“ baut auf eigenem Grund ein Mehrfamilienhaus für den späteren Verkauf. Der Zimmermann, der Heizungsinstallateur und der Maler, die hier aufgrund eines Werkvertrages (und nicht aufgrund eines Subwerkvertrages) tätig sind, haben gegenüber „A“ mit MwSt. abzurechnen. Nur wenn diese Handwerker ihrerseits Subwerkverträge übergeben, gilt beschränkt für diese Leistungen die Umkehrung der Steuerschuldnerschaft.

Hier schematisch die Darstellung des Rechnungsflusses:

Definition der Bauleistungen

Die betroffenen Bauleistungen sind jene, die laut Tätigkeitskennzahlen ATECOFIN 2004 im Abschnitt F 45 enthalten sind. Hier die Tabelle:|

Alter Code

|

Neuer Code

|

Neue Klassifizierung und Beschreibung Ateco 2007 - Abschnitt Baugewerbe

|

|---|---|---|

|

45.11.0

|

43.11.00

43.12.00 |

Demolizione

Preparazione del cantiere edile e sistemazione del terreno |

|

45.12.0

|

43.13.00

|

Trivellazioni e perforazioni

|

|

45.21.1

|

41.20.00

|

Costruzione di edifici residenziali e non residenziali

|

|

45.21.2

|

42.12.00

42.13.00 42.21.00 42.22.00 42.99.09 |

Costruzione di linee ferroviarie e metropolitane

Costruzione di ponti e gallerie Costruzione di opere di pubblica utilità per il trasporto di fluidi Costruzione di opere di pubblica utilità per l‘energia elettrica e le telecomunicazioni Altre attività di costruzione di altre opere di ingegneria civile nca |

|

45.22.0

|

43.91.00

43.99.09 |

Realizzazione di coperture

Altre attività di lavori specializzati di costruzione nca |

|

45.23.0

|

41.20.00

42.11.00 42.12.00 42.99.09 43.99.09 |

Costruzione di edifici residenziali e non residenziali

Costruzione di strade, autostrade e piste aeroportuali Costruzione di linee ferroviarie e metropolitane Altre attività di costruzione di altre opere di ingegneria civile nca Altre attività di lavori specializzati di costruzione nca |

|

45.24.0

|

42.21.00

42.91.00 43.99.09 |

Costruzione di opere di pubblica utilità per il trasporto di fluidi

Costruzione di opere idrauliche Altre attività di lavori specializzati di costruzione nca |

|

45.25.0

|

39.00.01

42.21.00 43.99.09 |

Attività di rimozione di strutture ed elementi in amianto specializzata per l‘edilizia

Costruzione di opere di pubblica utilità per il trasporto di fluidi Altre attività di lavori specializzati di costruzione nca |

|

45.31.0

|

43.21.01

43.21.02 43.22.01 43.29.01 43.29.09 |

Installazione di impianti elettrici in edifici o in altre opere di costruzione (compresa manutenzione

e riparazione) Installazione di impianti elettronici (compresa manutenzione e riparazione) Installazione di impianti idraulici, di riscaldamento e di condizionamento dell‘aria (compresa manutenzione e riparazione) in edifici o in altre opere di costruzione Installazione, riparazione e manutenzione di ascensori e scale mobili Altri lavori di costruzione e installazione nca |

|

45.32.0

|

43.29.02

|

Lavori di isolamento termico, acustico o antivibrazioni

|

|

45.33.0

|

43.22.01

43.22.02 43.22.03 43.22.04 43.22.05 |

Installazione di impianti idraulici, di riscaldamento e di condizionamento dell‘aria (compresa manutenzione

e riparazione) in edifici o in altre opere di costruzione Installazione di impianti per la distribuzione del gas (compresa manutenzione e riparazione) Installazione di impianti di spegnimento antincendio, compresi quelli integrati (compresa manutenzione e riparazione) Installazione di impianti di depurazione per piscine (compresa manutenzione e riparazione) Installazione di impianti di irrigazione per giardini (compresa manutenzione e riparazione) |

|

45.34.0

|

43.21.03

43.29.09 |

Installazione impianti di illuminazione stradale e dispositivi elettrici di segnalazione, illuminazione

delle piste degli aeroporti (compresa manutenzione e riparazione) Altri lavori di costruzione e installazione nca |

|

45.41.0

|

43.31.00

|

Intonacatura e stuccatura

|

|

45.42.0

|

43.32.02

|

Posa in opera di infissi, arredi, controsoffitti, pareti mobili e simili

|

|

45.43.0

|

43.33.00

|

Rivestimento di pavimenti e di muri

|

|

45.44.0

|

43.34.00

|

Tinteggiatura e posa in opera di vetri

|

|

45.45.0

|

43.39.01

43.39.09 43.99.01 |

Attività non specializzate di lavori edili (muratori)

Altri lavori di completamento e di finitura degli edifici nca Pulizia a vapore, sabbiatura e attività simili per pareti esterne di edifici |

|

45.50.0

|

43.99.02

|

Noleggio di gru ed altre attrezzature con operatore per la costruzione o la demolizione

|

Es gilt besonders zu beachten, dass sowohl das leistende Unternehmen als auch das Auftrag gebende Unternehmen tatsächlich Tätigkeiten ausüben müssen, die in der oben dargestellten Tabelle enthalten sind.

Selbst im Fall, dass die Anmeldung der Tätigkeit bei der zuständigen Agentur der Einnahmen nicht mit den korrekten Kennzahlen erfolgte, gibt nur die tatsächlich ausgeübte Tätigkeit den Ausschlag zur Anwendung des Umkehrverfahrens.

Ausschluss: reine Lieferung oder die Lieferung mit Montage

Die reine Lieferung oder die Lieferung mit Montage sind von der Umkehr der Steuerschuldnerschaft ausgeschlossen, ebenso wie die freiberuflichen Leistungen (z.B. Planung und Bauaufsicht). Es ist daher äußerst genau auf die Vertragsform und den Vertragsgegenstand zu achten und die Werkvertragsleistung sowie die Unternehmerwerkvertragsleistung von der reinen Lieferung und der Lieferung mit Montage zu trennen.Klärung von Sonderfällen durch die Finanzverwaltung

Die Finanzverwaltung hat bereits eine Vielzahl an Hinweisen und Klarstellungen zur komplizierten Sachlage erteilt. Hier die wichtigsten Aussagen:- die Leistungen im Wege von Unterwerkverträgen an einen „Generalunternehmer“ auch „general contractor“ genannt, sind der Umkehr der Steuerschuldnerschaft unterworfen;

- der Verleih von Baugerüsten mit Montage und Demontage unterliegt nicht der Umkehr der Steuerschuldnerschaft (da die Arbeitsleistung im Verhältnis zur Vermietung von untergeordneter Bedeutung ist);

- die Montage von Baugerüsten (ohne Verleih) stellt Bauleistung dar und unterliegt der Umkehr der Steuerschuldnerschaft;

- der Verleih von Baugerüsten (ohne Montage) stellt keine Bauleistung dar und unterliegt nicht der Umkehr der Steuerschuldnerschaft;

- die Errichtung von Gipswänden und –decken stellt Baudienstleistung dar und unterliegt der Umkehr der Steuerschuldnerschaft;

- der Einbau von selbst hergestellten Fenstern und Türen stellt keine Baudienstleistung dar und unterliegt nicht der Umkehr der Steuerschuldnerschaft;

- die Errichtung von vollständig vorgefertigten Gebäudeteilen und Bauwerken aus selbst hergestellten Teilen unter der vorwiegenden Verwendung von Beton gilt als Bauleistung und unterliegt der Umkehr der Steuerschuldnerschaft;

- Reparatur und Instandhaltung von Installationen aller Art (Gas-, Wasser-, Heizungs-, Lüftungs- und Klimaanlagen, Antennen, Alarmanlagen und sonstige elektrische Anlagen) im Wege von Unterwerkverträgen sind der Umkehr der Steuerschuldnerschaft unterworfen.

EXKURS: Verkauf von gewerblichen Immobilieneinheiten

Seit dem 01-10-2007 sind auch die Verkäufe von gewerblichen Immobilieneinheiten in bestimmten Fällen der Umkehr der Steuerschuldnerschaft unterworfen.- Objektive Voraussetzung: Der Verkauf muss gewerbliche Gebäude bzw. gewerbliche Baueinheiten betreffen. Als solche gelten grundsätzlich jene, die laut Katastereintragung unter den Kategorien B, C, D und E sowie A/10 eingestuft sind. Es muss sich dabei immer um fertige Baueinheiten handeln. Rohbauten oder im Bau befindliche Gebäude unterliegen immer der MwSt.

- 1. subjektive Voraussetzung: Die Neuerung ist weiters nur anwendbar bei Verkauf von gewerblichen Gebäuden bzw. Baueinheiten, bei deren Verkauf in der Urkunde die Option für die Anwendung der MwSt. ausgeübt wurde (im Sinne von Art. 10 Ziffer 8-ter Buchst. d MwSt.-Gesetz).

- 2. subjektive Voraussetzung: Zudem ist die Umkehrung der Steuerschuldnerschaft nur anwendbar bei Verkäufen durch die Baufirma selbst oder die Firma, die Umbauarbeiten vorgenommen hat oder vornehmen ließ und den Verkauf der Einheiten innerhalb von 4 Jahren ab Datum der Baubeendigung durchführt.

PS.: Im Rahmen des Finanzgesetzes für 2008 soll diese Maßnahme zusätzlich abgeändert werden. Das Umkehrverfahren soll auch bei Verkaufs nach 4 Jahren ab Baubeendigung Anwendung finden.

Aufgrund des komplizierten Sachverhaltes und der dauernden gesetzlichen Änderungen zu diesem Themenkreis ist die Konsultation eines Wirtschaftsprüfers und Steuerberaters unbedingt zu empfehlen. Zudem sei auf die hohen Sanktionen im Falle auch des ungewollten Fehlverhaltens hingewiesen. Man erwartet sich diesbezüglich eine Lockerung und eine Bereinigung der bisher getätigten Vergehen durch eine gesetzliche Sondermaßnahme.

Fachautor

Dr. Walter Holzner

Wirtschaftsprüfer und Steuerberater, Rechnungsprüfer

Klosterpassage/Passaggio del Convento

Meinhardstraße 22, I - 39012 Meran

Tel. +39 0473 878500

walter.holzner@meran.it

Weitere Artikel von Walter Holzner:

Steuerschuldnerschaft im Bauwesen

Die Neuerung, die bereits in anderen EU-Ländern gegen Missbrauch der MwSt.-Bestimmungen eingeführt wurde, sieht vor, dass die MwSt. nicht vom leistenden, sondern vom Auftrag gebenden Unternehmen geschuldet wird. Die Steuerschuldnerschaft geht auf den Auftraggeber über bzw. die Steuerschuldnerschaft wird umgekehrt (daher auch der englische Begriff „reverse charge“).

Energiegemeinschaft

Das Hauptziel einer Energiegemeinschaft besteht darin, ihren Mitgliedern oder Partnern und den lokalen Gebieten, in denen sie tätig ist, durch den Eigenverbrauch erneuerbarer Energie ökologische, wirtschaftliche und soziale Vorteile zu bieten.